目录

推荐阅读

-

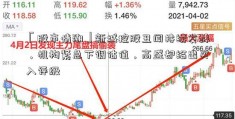

直击业腾讯股份绩会

“与上年同期相比,公司本期成绩较好,扭亏为盈,主要是公司滑板车的商场规模不断扩大,电动两轮车也取得较好的出售成绩,别的全地势车产品...

-

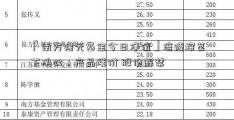

[申万宏源]国联安核心资产策略混合基金怎么样 先从这些角度开始了解

国联安基金办理公司是我国第一家获准筹建的中外合资基金办理公司,近来,国联安基金旗下又有一款新基金开端出售,这便是国联安中心财物...

-

[交易秀]精准医疗真正龙头股有哪些?

精准医疗真实龙头股有哪些?精准医疗真实龙头股是当时商场上备受追捧的一支个股,其在精准医疗范畴具有绝对优势和抢先地位。了解该公司...

-

[财付通如何充值]委托理财的优势与风险

1.什么是托付理财托付理财是指客户将自己的产业托付给专业组织进行出资办理与运作,以获取更好的收益。2.托付理财的优势...

-

[光明日报电子版]如何看出股票套牢盘,建议和方法?

怎么看出股票套牢盘,建议和办法?怎么看出股票套牢盘,建议和办法?股市出资不行防止的面对套牢问题,套牢盘是指购入股票价格高于...

-

「南方隆元基金今日净值」涪陵榨菜下决心:产品涨价 股份解禁

-

「股市情潮」新城控股丑闻持续发酵,机构紧急下调估值,高盛却给出买入评级

-

[原油期货上市]宇宙红马斯克的流量生意

...