基金110022(600685中船防务股票)

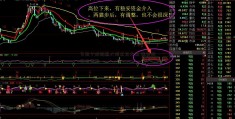

今天福耀玻璃股票行情观念:成绩不错,走势较强,短期回档后应考虑低吸

6月10日:短线大盘技能上还有回调压力 耐

今天可申购新股:无。今天可申购可转债:无。今天上市新股:灿能电力。今天可...

福耀玻璃(600660)股票01月24日行情观念:成绩不错,走势较强,短期回档后应考虑低吸葛洲坝(600068)股票01月24日行情观念:基本面差,走势较强,可考虑波段操作下周上市的1只新股简析(1月30日~2月3日)下周新股申购一览(1月30日-2月3日)下周4只新股发行(1月30日至2月3日)快来了解下!下周4只新股将发布中签号(1月30日-2月3日)福耀玻璃股票2023年01月24日12时41分报价数据:

600660福耀玻璃37.15-0.17-0.45637.3237.3337.4536.811363.0850532.37以下福耀玻璃股票相关新闻资讯:

证券时报

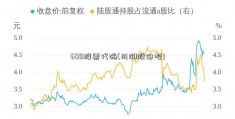

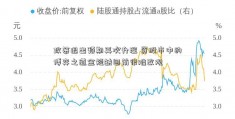

玻璃期货价格立异高,概念股全线上涨。

近期,玻璃期货价格立异高,主力合约节前最高到达1758元/吨,为上一年7月以来最高水平。

事实上,2022 年地产竣工需求不及预期,地产要害数据呈现下行,多个建材种类价格也跟从呈现显着下行的行情。近期玻璃期货价格上涨,首要与多部分先后发布地产“三支箭”方针有关,“三支箭”首要从债券、信贷、股权视点支撑房企融资、改进房企现金流,叠加上一年12月份地产数据呈现必定好转,地产出售环比改进,竣工面积环比大幅改进,提振了商场决心。2022年未完成的竣工需求后移至2023年,玻璃作为竣工端产品,产品期价继续上扬。

组织看好后市上涨空间

大都组织以为,方针预期有利多支撑,看好玻璃后市行情。一德期货以为,本年新年前玻璃的上涨和2022年年头的上涨类似,都是贸易商拿货、强需求预期的体现,而差异之处在于,本年玻璃肯定价格处于低位,相较于上一年新年前干流区域2050元/吨至2100元/吨的价格,本年玻璃现货提价后也仅在1550元/吨至1650元/吨,且本年玻璃本钱高于上一年同期水平,在2023年玻璃供需边沿改进下,盘面低位上涨的弹性相对较大。从基差看,盘面仍有上行空间。从现货看,商场大都反映节后现货一般持稳或略上行,降价可能性较小。

华创期货以为,微观条件来看,下一年经济复苏是大概率事情,全球通胀是趋势,大宗产品在下一年或会易涨难跌。接近新年玻璃需求多为贸易商备货,尽管现货价格继续上涨,但首要是商场关于下一年经济需求的达观情绪导致,微观方针关于远期的玻璃起着较强的支撑效果,大趋势或为上涨行情,慎重出资者或可考虑逢低做多,中长线持有。

概念股股价年内全线上涨

证券时报·数据宝计算,A股中玻璃概念股有22只,福耀玻璃、福莱特、旗滨集团等9股市值超百亿元。秀强股份(维权)、三星新材、福耀玻璃、旗滨集团等6股的市盈率缺乏30倍。

本年以来,玻璃概念股全线上涨,年内股价涨跌幅来看,金晶科技、力诺特玻、福莱特、旗滨集团的股价涨幅居前,年内均上涨超10%。

现在2股发布了2022年年报成绩猜测。福耀玻璃成绩预增,猜测净利润约47.19亿元至50.34亿元,同比添加50%至60%。公司表明,2022年公司坚持技能和办理立异,掌握轿车职业新四化趋势,在玻璃载体上充沛使用跨界技能,为客户供给全解决方案,并以知识产权和供给生态群为公司事务继续添加构建护城河。长江证券近来发布研报表明,福耀玻璃高附加值产品收入占比继续进步加之全球市占率进一步提高,铝饰条事务稳步发展,推进公司单车收入及产品销量双升,经过规划效应及优异的本钱管控机制保证高盈余水平,公司成绩增速继续超全球车市增速。

正川股份估计2022年归母净利润为5000万元至6000万元,同比削减53.1%至43.72%。2022年,受微观经济环境和极点高温气候影响,公司大宗质料、动力等收购价格大幅上涨,一起受极点高温气候限电和疫情防控方针影响,产能利用率未达预期,产品单位本钱添加。2022年度公司整体本钱和费用大幅度添加,导致产品毛利率下降。

关于2022年全年的成绩预期来看,超5家组织给予评级的玻璃概念股中,组织共同以为福耀玻璃、福莱特、山东药玻、南玻A、亚玛顿、洛阳玻璃的2022年净利润有望大幅度添加。

声明:数据宝一切资讯内容不构成出资主张,股市有危险,出资需慎重。责编:谢伊岚

炒股开户享福利,入金抽188元红包,100%中奖!炒股就看金麒麟分析师研报,威望,专业,及时,全面,助您挖掘潜力主题时机!

福耀玻璃(600660.SH) 财报点评:单四季度净利润同比添加49%-106%,轿车玻璃产品量价双升

福耀玻璃2022Q4预告归母净利润同比添加49%-106%。福耀玻璃发布 2022年度成绩预告,2022年完成归母净利润47.2-50.3亿元,同比+50%~+60%,完成扣非归母净利润46.1-49.2亿元,同比+64%~+75%;拆单季度看,22Q4完成归母净利润8.2-11.3亿元,同比+49%~+106%,环比-46%~-25%,完成扣非归母净利润7.9-11.1亿元,同比+81%~+153%,环比-47%~-26%。2022年公司成绩预增的首要原因为:1)公司坚持以客户为中心,拉动商务到服务的端到端全价值流,加快商场反应才能,增强客户黏性,愈加灵敏、高效地满意客户需求;2)公司充沛发挥散布于全球的生产基地布局优势,以高性价比的产品、安稳的质量保证、全天候的保供才能打造全球归纳竞赛优势;3)公司坚持技能和办理立异,掌握轿车职业新四化趋势,在玻璃载体上充沛使用跨界技能,为客户供给全解决方案,并以知识产权和供给生态群为本公司事务继续添加构建护城河;4)获益于公司2022年度首要的外汇币种美元的增值,构成汇兑收益,添加公司净利润。

高附加值新品周期叠加产能新一轮扩张周期,轿车玻璃产品价量双升。量端,8月30日福耀公告,1)拟对全资子公司福耀美国加出资6.5亿美元,扩建镀膜轿车玻璃、钢化夹层边窗生产线等项目,以及投建浮法玻璃、4条太阳能背板玻璃深加工生产线等;2)战略协作郑州政府,规划500亩用地施行全产业链布局;3)增资6亿人民币建造福清镀膜轿车玻璃、钢化夹层边窗生产线等项目。咱们以为,本次增资扩产有望敞开新一轮产能周期。价端,汽玻单平米价格由2016年的152元提高至2021年的181元,CAGR 为 3%,22Q3估计ASP继续提高。随同天幕玻璃、HUD玻璃等高附加值玻璃的浸透,咱们测算轿车玻璃职业单车价值量2020-2025年CAGR估计在8%-15%。

危险提示:海外疫情不确定性影响公司汽玻事务和SAM整合进展。

出资主张:下调盈余猜测,保持“买入”评级。

公司作为全球轿车玻璃龙头,智能化大趋势下,轿车玻璃有望1)单车玻璃用量(面积)添加,从4平米到6 平米;2)单平米价值量提高(镀膜、隔热、包边、HUD、调光、5G 通讯等),从600 元提高至2000 元以上。后续轿车玻璃、联化翻开新天地,职业ASP 提高有望加快。考虑疫情和汇兑收益影响,咱们下调盈余猜测,估计22-24年营收280/330/397亿(前次盈余猜测为283/334/407亿),22-24年归母净利润别离49/51/60亿(前次盈余猜测为52/53/62亿),对应PE别离20/19/16x,保持“买入”评级。

证券分析师:唐旭霞(S0980519080002);

联系人:杨钐;

炒股开户享福利,入金抽188元红包,100%中奖!炒股就看金麒麟分析师研报,威望,专业,及时,全面,助您挖掘潜力主题时机!

停牌

无

复牌

")

600358 国旅联合

公告速递